小规模纳税人与一般纳税人区别 聚焦劳务服务领域

在税务管理中,小规模纳税人与一般纳税人是两种主要的纳税身份,尤其在劳务服务领域,二者在计税方式、税率、发票开具和财务管理等方面存在显著差异。正确理解和选择适合的纳税人身份,对于劳务服务企业控制税务成本、规范经营至关重要。

一、核心定义与认定标准

小规模纳税人通常指年应征增值税销售额未超过规定标准(目前为500万元),且会计核算不健全的纳税人。在劳务服务行业,许多初创企业或规模较小的服务提供商(如咨询、设计、家政、维修等)多属于此类。

一般纳税人则指年应税销售额超过小规模纳税人标准,或虽未超标但会计核算健全,能准确提供税务资料的企业。对于劳务服务企业而言,当业务规模扩大,或客户多为一般纳税人、需要开具增值税专用发票时,往往会申请认定为一般纳税人。

二、计税方式与税率差异

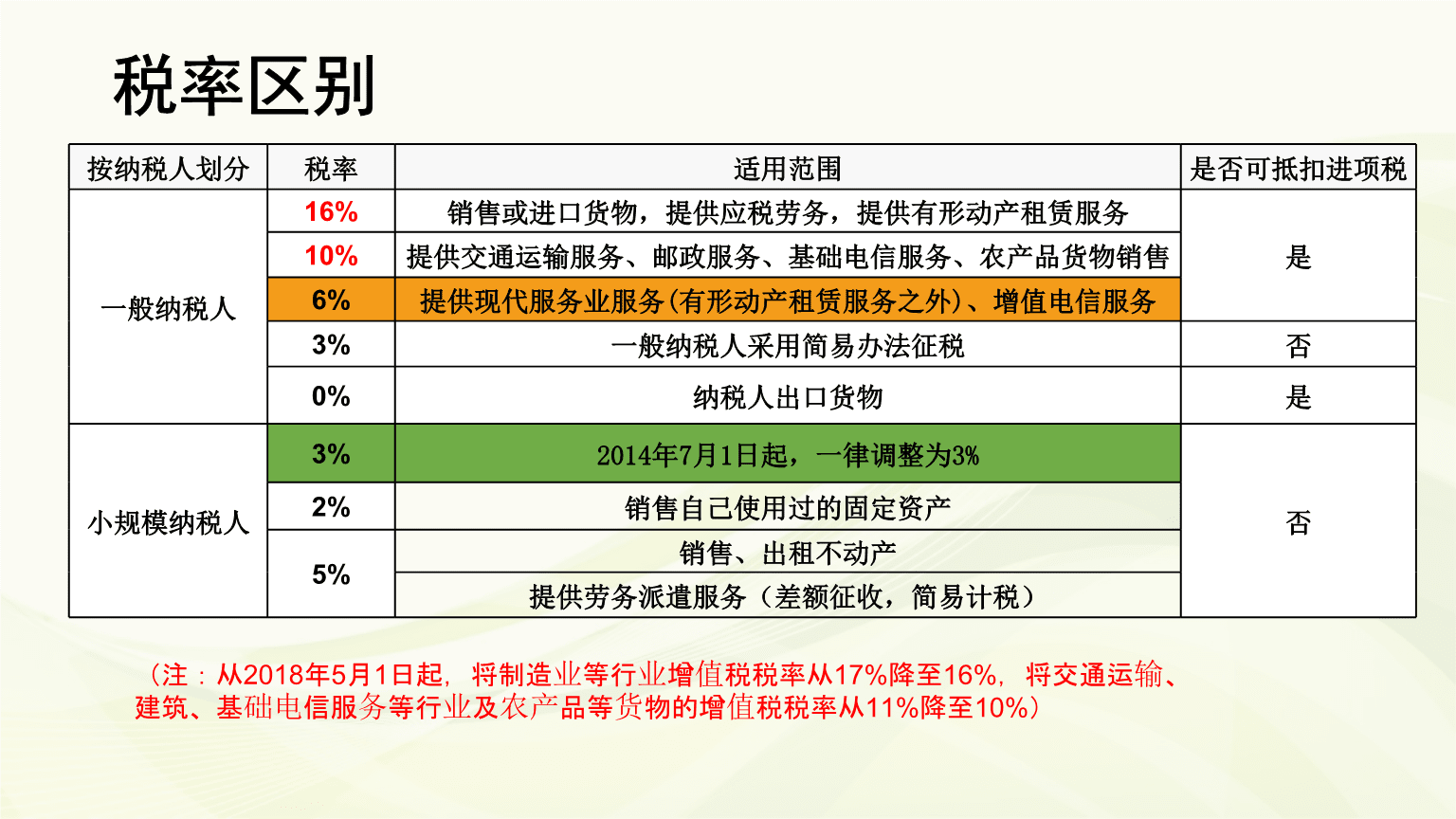

小规模纳税人在提供劳务服务时,采用简易计税方法,征收率一般为3%(2023年阶段性政策可能有优惠,以最新法规为准)。其应纳税额计算公式为:销售额 × 征收率。这种计税方式简单,税负相对固定。

一般纳税人则采用一般计税方法,适用税率通常为6%(适用于现代服务、生活服务等大部分劳务服务)。其应纳税额计算为:当期销项税额 – 当期进项税额。这意味着企业可以对购进货物、劳务、服务等支付的增值税进行抵扣,从而可能降低实际税负,但对财务核算要求高。

三、发票管理与客户影响

发票开具:小规模纳税人通常只能自行开具增值税普通发票;如需开具增值税专用发票,需向税务机关申请代开(部分行业可自开专票)。而一般纳税人可自行开具增值税专用发票和普通发票。

客户需求:如果劳务服务的购买方是一般纳税人企业,其往往要求取得增值税专用发票用于进项抵扣。因此,选择成为一般纳税人,能更好满足大客户需求,增强市场竞争力。

四、财务核算与税收优惠

财务核算:小规模纳税人会计核算要求相对简化;一般纳税人则必须建立规范的会计账簿,准确核算进销项,并按时进行纳税申报。

税收优惠:小规模纳税人常享受起征点优惠、阶段性减免等政策;一般纳税人虽然抵扣机制有利,但优惠相对较少,且一旦认定,通常不得转为小规模纳税人(特殊时期政策除外)。

五、劳务服务企业的选择建议

对于劳务服务企业,选择纳税人身份应综合考虑:

- 业务规模与增长预期:若年销售额远低于500万元且增长平稳,小规模纳税人身份可简化管理。若预计短期内将超标或业务快速扩张,可提前规划申请一般纳税人。

- 客户构成:如果目标客户主要为需要增值税专票的一般纳税人企业,成为一般纳税人更利于业务开展。

- 成本结构:若企业可抵扣的进项税额较多(如购买设备、外包服务等),成为一般纳税人可能更节税;反之,若成本中以人工等不可抵扣支出为主,小规模纳税人的低征收率可能更优。

- 管理能力:评估自身财务核算与税务合规能力,一般纳税人要求更高的管理成本。

###

在劳务服务领域,小规模纳税人与一般纳税人的区别深刻影响着企业的税务策略与运营效率。企业应基于自身实际,审慎评估,并适时咨询专业税务顾问,做出最有利的选择,从而在合规经营的基础上,实现税负优化与健康发展。

(注:本文内容基于2018年相关课件整理,具体政策请以国家最新税收法规为准。)

如若转载,请注明出处:http://www.xibulanturencaiwang.com/product/26.html

更新时间:2026-04-08 14:09:09